陶瓷基电路板市场规模和产业发展

近十年,功率半导体器件市场需求显著提升,带动了陶瓷基电路板市场的快速发展。据Mordor Intelligence数据显示,全球陶瓷基电路板市场(含陶瓷粉体及相关材料)正处于强劲增长周期,2024年市场规模达80.5亿美元,预计到2029年将攀升至109.8亿美元,年复合增长率(CAGR)达6.42%。

这一增长主要由三大核心需求驱动:新能源汽车功率模块、半导体先进封装和光通信器件。细分领域中,氮化铝(AlN)和氮化硅(Si₃N₄)基板增速显著高于传统氧化铝(Al₂O₃)产品,主要受益于其卓越的导热性能(如AlN热导率≥170W/(m·K))以及与芯片匹配的热膨胀系数。艾邦半导体数据显示,全球陶瓷基电路板市场规模预计从2020年89亿美元增至2026年173亿美元,CAGR达11.7%,其中中国市场表现尤为突出。

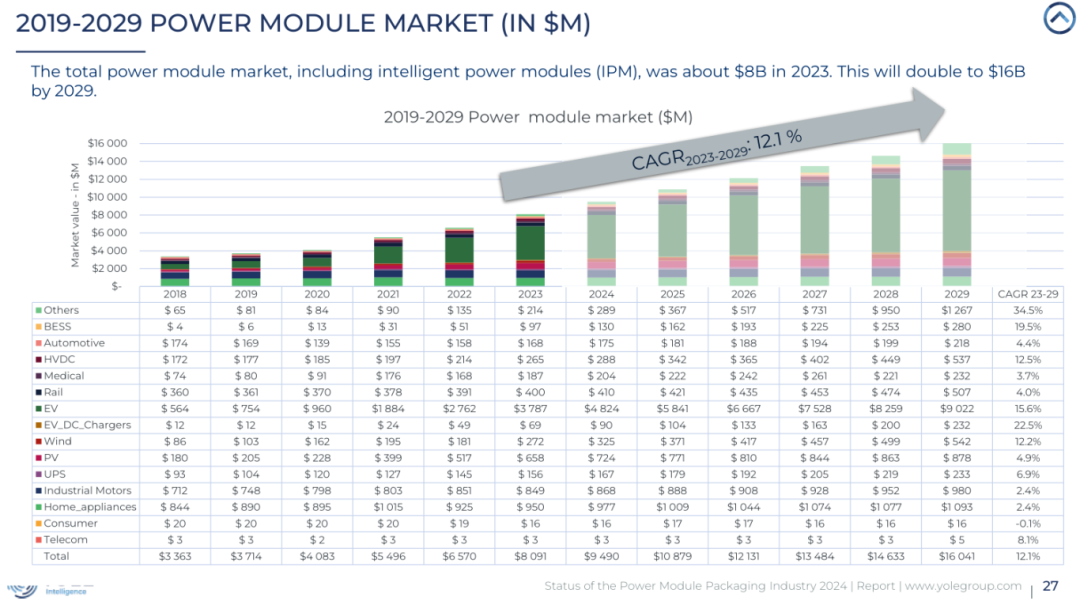

图2: 2019-2029功率模块市场

据YOLE数据,新冠疫情后市场复苏及以IGBT为首的功率器件需求反弹,2023年功率器件市场规模达80亿美元,预计到2029年将达到160亿美元,年复合增长率超过12%。全球汽车制造商关于Si-IGBT和SiC-MOSFET策略的演变,主逆变器及其他EV/HEV转换器的应用,协同效应(光伏、电池存储、电动汽车、充电设施等)以及终端系统电压提升趋势(如电动汽车400V→800V,光伏装置1000V→1500V)正影响不同供应商的IGBT产品组合。EV/HEV的发展和需求持续扩大,SiC等功率器件的应用预计将在未来几年加速增长。

聚焦陶瓷基电路板市场:2024年全球市场规模约16.17亿美元,预计到2031年将达到41.44亿美元,年复合增长率高达14.6%。中国市场方面,氧化铝陶瓷基电路板2024年产量约19.87亿片,市场规模10.97亿元人民币;预计2025年产量增至23.43亿片,市场规模达13.3亿元。厚膜电路(含HTCC和LTCC)2025年市场规模预计达160亿元。

市场竞争格局

全球主要企业及市场份额

全球陶瓷基电路板市场呈现稳健增长态势。主要生产商包括罗杰斯(Rogers)、富乐华半导体(Ferrotec Shanghai (原贺利氏Heraeus EMS))、Remtec、NGK INSULATORS、电化Denka等,市场份额总和超过60%。这些企业主导市场,产品涵盖DBC、AMB、DPC、DBA等多种陶瓷基电路板,应用于汽车、光伏/风电及电网、工业控制、白色家电/消费电子、轨道交通等多个领域。

中国市场发展新格局

中国在全球陶瓷基电路板市场中占据重要地位,约70%的市场份额由本地需求驱动,呈现快速增长趋势,预计未来5~10年将持续推动全球市场增长。

中国陶瓷基电路板行业起步于20世纪90年代,早期主要应用于LED。随着电力电子功率器件市场需求激增,近年呈现爆发式增长,产业链(陶瓷材料、基板加工、器件封测)涌现众多厂商。主要企业包括富乐华半导体、浙江德汇、江丰同芯、南京中江、比亚迪电子、同欣电子、博敏电子、东莞芯瓷、铜陵赛创、萍乡西瑞米克、福建华清等。本土企业技术水平和产品质量不断提升,凭借价格竞争力推动市场份额增长,在全球竞争地位持续提升,正成为不可忽视的力量。